Среднеквадратичное отклонение сигма. Дисперсия

Квадратный корень из дисперсии носит название среднего квадратического отклонения от средней, которое рассчитывается следующим образом:

Элементарное алгебраическое преобразование формулы среднего квадратического отклонения приводит ее к следующему виду:

Эта формула часто оказывается более удобной в практике расчетов.

Среднее квадратическое отклонение так же, как и среднее линейное отклонение, показывает, на сколько в среднем отклоняются конкретные значения признака от среднего их значения. Среднее квадратическое отклонение всегда больше среднего линейного отклонения. Между ними имеется такое соотношение:

Зная это соотношение, можно по известному показатели определить неизвестный, например, но (I рассчитать а и наоборот. Среднее квадратическое отклонение измеряет абсолютный размер колеблемости признака и выражается в тех же единицах измерения, что и значения признака (рублях, тоннах, годах и т.д.). Оно является абсолютной мерой вариации.

Для альтернативных признаков, например наличия или отсутствия высшего образования, страховки, формулы дисперсии и среднего квадратического отклонения такие:

Покажем расчет среднего квадратического отклонения по данным дискретного ряда, характеризующего распределение студентов одного из факультетов вуза по возрасту (табл. 6.2).

Таблица 6.2.

Результаты вспомогательных расчетов даны в графах 2-5 табл. 6.2.

Средний возраст студента, лет, определен по формуле средней арифметической взвешенной (графа 2):

![]()

Квадраты отклонения индивидуального возраста студента от среднего содержатся в графах 3-4, а произведения квадратов отклонений на соответствующие частоты - в графе 5.

Дисперсию возраста студентов, лет, найдем по формуле (6.2):

![]()

Тогда о = л/3,43 1,85 *ода, т.е. каждое конкретное значение возраста студента отклоняется от среднего значения на 1,85 года.

Коэффициент вариации

По своему абсолютному значению среднее квадратическое отклонение зависит не только от степени вариации признака, но и от абсолютных уровней вариантов и средней. Поэтому сравнивать средние квадратические отклонения вариационных рядов с различными средними уровнями непосредственно нельзя. Чтобы иметь возможность для такого сравнения, нужно найти удельный вес среднего отклонения (линейного или квадратического) в среднем арифметическом показателе, выраженном в процентах, т.е. рассчитать относительные показатели вариации.

Линейный коэффициент вариации вычисляют по формуле

Коэффициент вариации определяют по следующей формуле:

В коэффициентах вариации устраняется не только несопоставимость, связанная с различными единицами измерения изучаемого признака, но и несопоставимость, возникающая вследствие различий в величине средних арифметических. Кроме того, показатели вариации дают характеристику однородности совокупности. Совокупность считается однородной, если коэффициент вариации не превышает 33%.

По данным табл. 6.2 и полученным выше результатам расчетов определим коэффициент вариации, %, по формуле (6.3):

![]()

Если коэффициент вариации превышает 33%, то это свидетельствует о неоднородности изучаемой совокупности. Полученное в пашем случае значение говорит о том, что совокупность студентов по возрасту однородна по своему составу. Таким образом, важная функция обобщающих показателей вариации - оценка надежности средних. Чем меньше с1, а2 и V, тем однороднее полученная совокупность явлений и надежнее полученная средняя. Согласно рассматриваемому математической статистикой "правилу трех сигм" в нормально распределенных или близких к ним рядах отклонения от средней арифметической, не превосходящие ±3ст, встречаются в 997 случаях из 1000. Таким образом, зная х и а, можно получить общее первоначальное представление о вариационном ряде. Если, например, средняя заработная плата работника по фирме составила 25 000 руб., а а равна 100 руб., то с вероятностью, близкой к достоверности, можно утверждать, что заработная плата работников фирмы колеблется в пределах (25 000 ± ± 3 х 100) т.е. от 24 700 до 25 300 руб.

Программа Excel высоко ценится как профессионалами, так и любителями, ведь работать с нею может пользователь любого уровня подготовки. Например, каждый желающий с минимальными навыками «общения» с Экселем может нарисовать простенький график, сделать приличную табличку и т.д.

Вместе с тем, эта программа даже позволяет выполнять различного рода расчеты, к примеру, расчет , но для этого уже необходим несколько иной уровень подготовки. Впрочем, если вы только начали тесное знакомство с данной прогой и интересуетесь всем, что поможет вам стать более продвинутым юзером, эта статья для вас. Сегодня я расскажу, что собой представляет среднеквадратичное отклонение формула в excel, зачем она вообще нужна и, собственно говоря, когда применяется. Поехали!

Что это такое

Начнем с теории. Средним квадратичным отклонением принято называть квадратный корень, полученный из среднего арифметического всех квадратов разностей между имеющимися величинами, а также их средним арифметическим. К слову, эту величину принято называть греческой буквой «сигма». Стандартное отклонение рассчитывается по формуле СТАНДОТКЛОН, соответственно, программа делает это за пользователя сама.

Суть же данного понятия заключается в том, чтобы выявить степень изменчивости инструмента, то есть, это, в своем роде, индикатор родом из описательной статистики. Он выявляет изменения волатильности инструмента в каком-либо временном промежутке. С помощью формул СТАНДОТКЛОН можно оценить стандартное отклонение при выборке, при этом логические и текстовые значения игнорируются.

Формула

Помогает рассчитать среднее квадратичное отклонение в excel формула, которая автоматически предусмотрена в программе Excel. Чтобы ее найти, необходимо найти в Экселе раздел формулы, а уже там выбрать ту, которая имеет название СТАНДОТКЛОН, так что очень просто.

После этого перед вами появится окошко, в котором нужно будет ввести данные для вычисления. В частности, в специальные поля следует вписать два числа, после чего программа сама высчитает стандартное отклонение по выборке.

Бесспорно, математические формулы и расчеты – вопрос достаточно сложный, и не все пользователи с ходу могут с ним справиться. Тем не менее, если копнуть немного глубже и чуть более детально разобраться в вопросе, оказывается, что не все так уж и печально. Надеюсь, на примере вычисления среднеквадратичного отклонения вы в этом убедились.

Видео в помощь

$X$. Для начала напомним следующее определение:

Определение 1

Генеральная совокупность -- совокупность случайно отобранных объектов данного вида, над которыми проводят наблюдения с целью получения конкретных значений случайной величины, проводимых в неизменных условиях при изучении одной случайной величины данного вида.

Определение 2

Генеральная дисперсия -- среднее арифметическое квадратов отклонений значений вариант генеральной совокупности от их среднего значения.

Пусть значения вариант $x_1,\ x_2,\dots ,x_k$ имеют, соответственно, частоты $n_1,\ n_2,\dots ,n_k$. Тогда генеральная дисперсия вычисляется по формуле:

Рассмотрим частный случай. Пусть все варианты $x_1,\ x_2,\dots ,x_k$ различны. В этом случае $n_1,\ n_2,\dots ,n_k=1$. Получаем, что в этом случае генеральная дисперсия вычисляется по формуле:

С этим понятием также связано понятие генерального среднего квадратического отклонения.

Определение 3

Генеральное среднее квадратическое отклонение

\[{\sigma }_г=\sqrt{D_г}\]

Выборочная дисперсия

Пусть нам дана выборочная совокупность относительно случайной величины $X$. Для начала напомним следующее определение:

Определение 4

Выборочная совокупность -- часть отобранных объектов из генеральной совокупности.

Определение 5

Выборочная дисперсия -- среднее арифметическое значений вариант выборочной совокупности.

Пусть значения вариант $x_1,\ x_2,\dots ,x_k$ имеют, соответственно, частоты $n_1,\ n_2,\dots ,n_k$. Тогда выборочная дисперсия вычисляется по формуле:

Рассмотрим частный случай. Пусть все варианты $x_1,\ x_2,\dots ,x_k$ различны. В этом случае $n_1,\ n_2,\dots ,n_k=1$. Получаем, что в этом случае выборочная дисперсия вычисляется по формуле:

С этим понятием также связано понятие выборочного среднего квадратического отклонения.

Определение 6

Выборочное среднее квадратическое отклонение -- квадратный корень из генеральной дисперсии:

\[{\sigma }_в=\sqrt{D_в}\]

Исправленная дисперсия

Для нахождения исправленной дисперсии $S^2$ необходимо умножить выборочную дисперсию на дробь $\frac{n}{n-1}$, то есть

С этим понятием также связано понятие исправленного среднего квадратического отклонения, которое находится по формуле:

В случае, когда значение вариант не являются дискретными, а представляют из себя интервалы, то в формулах для вычисления генеральной или выборочной дисперсий за значение $x_i$ принимается значение середины интервала, которому принадлежит $x_i.$

Пример задачи на нахождение дисперсии и среднего квадратического отклонения

Пример 1

Выборочная совокупность задана следующей таблицей распределения:

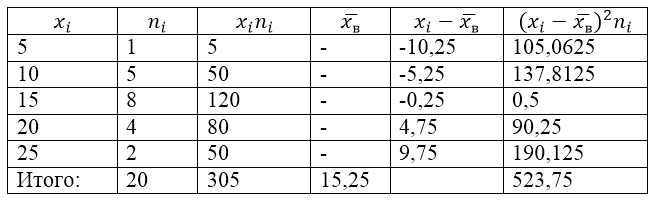

Рисунок 1.

Найдем для нее выборочную дисперсию, выборочное среднее квадратическое отклонение, исправленную дисперсию и исправленное среднее квадратическое отклонение.

Для решения этой задачи для начала сделаем расчетную таблицу:

Рисунок 2.

Величина $\overline{x_в}$ (среднее выборочное) в таблице находится по формуле:

\[\overline{x_в}=\frac{\sum\limits^k_{i=1}{x_in_i}}{n}\]

\[\overline{x_в}=\frac{\sum\limits^k_{i=1}{x_in_i}}{n}=\frac{305}{20}=15,25\]

Найдем выборочную дисперсию по формуле:

Выборочное среднее квадратическое отклонение:

\[{\sigma }_в=\sqrt{D_в}\approx 5,12\]

Исправленная дисперсия:

\[{S^2=\frac{n}{n-1}D}_в=\frac{20}{19}\cdot 26,1875\approx 27,57\]

Исправленное среднее квадратическое отклонение.

В данной статье я расскажу о том, как найти среднеквадратическое отклонение . Этот материал крайне важен для полноценного понимания математики, поэтому репетитор по математике должен посвятить его изучению отдельный урок или даже несколько. В этой статье вы найдёте ссылку на подробный и понятный видеоурок, в котором рассказано о том, что такое среднеквадратическое отклонение и как его найти.

Среднеквадратическое отклонение дает возможность оценить разброс значений, полученных в результате измерения какого-то параметра. Обозначается символом (греческая буква «сигма»).

Формула для расчета довольно проста. Чтобы найти среднеквадратическое отклонение, нужно взять квадратный корень из дисперсии. Так что теперь вы должны спросить: “А что же такое дисперсия?”

Что такое дисперсия

Определение дисперсии звучит так. Дисперсия — это среднее арифметическое от квадратов отклонений значений от среднего.

Чтобы найти дисперсию последовательно проведите следующие вычисления:

- Определите среднее (простое среднее арифметическое ряда значений).

- Затем от каждого из значений отнимите среднее и возведите полученную разность в квадрат (получили квадрат разности ).

- Следующим шагом будет вычисление среднего арифметического полученных квадратов разностей (Почему именно квадратов вы сможете узнать ниже).

Рассмотрим на примере. Допустим, вы с друзьями решили измерить рост ваших собак (в миллиметрах). В результате измерений вы получили следующие данные измерений роста (в холке): 600 мм, 470 мм, 170 мм, 430 мм и 300 мм.

Вычислим среднее значение, дисперсию и среднеквадратическое отклонение.

Сперва найдём среднее значение . Как вы уже знаете, для этого нужно сложить все измеренные значения и поделить на количество измерений. Ход вычислений:

Среднее мм.

Итак, среднее (среднеарифметическое) составляет 394 мм.

Теперь нужно определить отклонение роста каждой из собак от среднего :

Наконец, чтобы вычислить дисперсию , каждую из полученных разностей возводим в квадрат, а затем находим среднее арифметическое от полученных результатов:

Дисперсия мм 2 .

Таким образом, дисперсия составляет 21704 мм 2 .

Как найти среднеквадратическое отклонение

Так как же теперь вычислить среднеквадратическое отклонение, зная дисперсию? Как мы помним, взять из нее квадратный корень. То есть среднеквадратическое отклонение равно:

Мм (округлено до ближайшего целого значения в мм).

Применив данный метод, мы выяснили, что некоторые собаки (например, ротвейлеры) – очень большие собаки. Но есть и очень маленькие собаки (например, таксы, только говорить им этого не стоит).

Самое интересное, что среднеквадратическое отклонение несет в себе полезную информацию. Теперь мы можем показать, какие из полученных результатов измерения роста находятся в пределах интервала, который мы получим, если отложим от среднего (в обе стороны от него) среднеквадратическое отклонение.

То есть с помощью среднеквадратического отклонения мы получаем “стандартный” метод, который позволяет узнать, какое из значений является нормальным (среднестатистическим), а какое экстраординарно большим или, наоборот, малым.

Что такое стандартное отклонение

Но… все будет немного иначе, если мы будем анализировать выборку данных. В нашем примере мы рассматривали генеральную совокупность. То есть наши 5 собак были единственными в мире собаками, которые нас интересовали.

Но если данные являются выборкой (значениями, которые выбрали из большой генеральной совокупности), тогда вычисления нужно вести иначе.

Если есть значений, то:

Все остальные расчеты производятся аналогично, в том числе и определение среднего.

Например, если наших пять собак – только выборка из генеральной совокупности собак (всех собак на планете), мы должны делить на 4, а не на 5, а именно:

Дисперсия выборки =  мм 2 .

мм 2 .

При этом стандартное отклонение по выборке равно  мм (округлено до ближайшего целого значения).

мм (округлено до ближайшего целого значения).

Можно сказать, что мы произвели некоторую “коррекцию” в случае, когда наши значения являются всего лишь небольшой выборкой.

Примечание. Почему именно квадраты разностей?

Но почему при вычислении дисперсии мы берём именно квадраты разностей? Допустим при измерении какого-то параметра, вы получили следующий набор значений: 4; 4; -4; -4. Если мы просто сложим абсолютные отклонения от среднего (разности) между собой … отрицательные значения взаимно уничтожатся с положительными:

.

.

Получается, этот вариант бесполезен. Тогда, может, стоит попробовать абсолютные значения отклонений (то есть модули этих значений)?

На первый взгляд получается неплохо (полученная величина, кстати, называется средним абсолютным отклонением), но не во всех случаях. Попробуем другой пример. Пусть в результате измерения получился следующий набор значений: 7; 1; -6; -2. Тогда среднее абсолютное отклонение равно:

Вот это да! Снова получили результат 4, хотя разности имеют гораздо больший разброс.

А теперь посмотрим, что получится, если возвести разности в квадрат (и взять потом квадратный корень из их суммы).

Для первого примера получится:

.

.

Для второго примера получится:

Теперь – совсем другое дело! Среднеквадратическое отклонение получается тем большим, чем больший разброс имеют разности … к чему мы и стремились.

Фактически в данном методе использована та же идея, что и при вычислении расстояния между точками, только примененная иным способом.

И с математической точки зрения использование квадратов и квадратных корней дает больше пользы, чем мы могли бы получить на основании абсолютных значений отклонений, благодаря чему среднеквадратическое отклонение применимо и для других математических задач.

О том, как найти среднеквадратическое отклонение, вам рассказал , Сергей Валерьевич

По данным выборочного обследования произведена группировка вкладчиков по размеру вклада в Сбербанке города:

Определите:

1) размах вариации;

2) средний размер вклада;

3) среднее линейное отклонение;

4) дисперсию;

5) среднее квадратическое отклонение;

6) коэффициент вариации вкладов.

Решение:

Данный ряд распределения содержит открытые интервалы. В таких рядах условно принимается величина интервала первой группы равна величине интервала последующей, а величина интервала последней группы равна величине интервала предыдущей.

Величина интервала второй группы равна 200, следовательно, и величина первой группы также равна 200. Величина интервала предпоследней группы равна 200, значит и последний интервал будет иметь величину, равную 200.

1) Определим размах вариации как разность между наибольшим и наименьшим значением признака:

Размах вариации размера вклада равен 1000 рублей.

2) Средний размер вклада определим по формуле средней арифметической взвешенной.

Предварительно определим дискретную величину признака в каждом интервале. Для этого по формуле средней арифметической простой найдём середины интервалов.

Среднее значение первого интервала будет равно:

второго - 500 и т. д.

Занесём результаты вычислений в таблицу:

| Размер вклада, руб. | Число вкладчиков, f | Середина интервала, х | xf |

|---|---|---|---|

| 200-400 | 32 | 300 | 9600 |

| 400-600 | 56 | 500 | 28000 |

| 600-800 | 120 | 700 | 84000 |

| 800-1000 | 104 | 900 | 93600 |

| 1000-1200 | 88 | 1100 | 96800 |

| Итого | 400 | - | 312000 |

Средний размер вклада в Сбербанке города будет равен 780 рублей:

3) Среднее линейное отклонение есть средняя арифметическая из абсолютных отклонений отдельных значений признака от общей средней:

Порядок расчёта среднего линейонго отклонения в интервальном ряду распределения следующий:

1. Вычисляется средняя арифметическая взвешенная, как показано в п. 2).

2. Определяются абсолютные отклонения вариант от средней:

3. Полученные отклонения умножаются на частоты:

4. Находится сумма взвешенных отклонений без учёта знака:

5. Сумма взвешенных отклонений делится на сумму частот:

Удобно пользоваться таблицей расчётных данных:

| Размер вклада, руб. | Число вкладчиков, f | Середина интервала, х | |||

|---|---|---|---|---|---|

| 200-400 | 32 | 300 | -480 | 480 | 15360 |

| 400-600 | 56 | 500 | -280 | 280 | 15680 |

| 600-800 | 120 | 700 | -80 | 80 | 9600 |

| 800-1000 | 104 | 900 | 120 | 120 | 12480 |

| 1000-1200 | 88 | 1100 | 320 | 320 | 28160 |

| Итого | 400 | - | - | - | 81280 |

Среднее линейное отклонение размера вклада клиентов Сбербанка составляет 203,2 рубля.

4) Дисперсия - это средняя арифметическая квадратов отклонений каждого значения признака от средней арифметической.

Расчёт дисперсии в интервальных рядах распределения производится по формуле:

Порядок расчёта дисперсии в этом случае следующий:

1. Определяют среднюю арифметическую взвешенную, как показано в п. 2).

2. Находят отклонения вариант от средней:

3. Возводят в квадрат отклонения каждой варианты от средней:

4. Умножают квадраты отклонений на веса (частоты):

![]()

5. Суммируют полученные произведения:

![]()

6. Полученная сумма делится на сумму весов (частот):

Расчёты оформим в таблицу:

| Размер вклада, руб. | Число вкладчиков, f | Середина интервала, х | |||

|---|---|---|---|---|---|

| 200-400 | 32 | 300 | -480 | 230400 | 7372800 |

| 400-600 | 56 | 500 | -280 | 78400 | 4390400 |

| 600-800 | 120 | 700 | -80 | 6400 | 768000 |

| 800-1000 | 104 | 900 | 120 | 14400 | 1497600 |

| 1000-1200 | 88 | 1100 | 320 | 102400 | 9011200 |

| Итого | 400 | - | - | - | 23040000 |